「底地の評価とは何?」

「底地の評価方法を教えてほしい」

底地取引のスペシャリストであるドリームプランニングでは、底地の評価に関するお問い合わせをよくいただきます。

そこで今回はドリームプランニングの社長が、底地の評価について、わかりやすく徹底解説。皆さんの素朴な疑問にお答えいたしましょう。

監修者情報

株式会社ドリームプランニング 代表取締役 髙橋樹人(たかはし たつひと)

法政大学工学部建築学科卒、中堅不動産仲介営業を経て2018年入社。

底地・再建築不可・市街化調整区域など、特殊な土地売買を多数手がける。2020年8月より現職。

底地とは|底地評価の基礎知識

底地の評価について知る前に、そもそも底地とは何かをわかりやすく解説いたします。

※底地に関する基礎知識が充分な方は、次章まで読み飛ばしてください。

底地の定義|底地評価の基礎知識

底地とは何か?底地の定義は人によって様々ですが、借地借家法の観点から考えると

「他人が建物を建てるために有料で貸す土地」

(厳密には、借地借家法第2条1項1号の借地権が設定された土地)

と纏めることができます。

借地借家法にはならない、使用貸借(無償)で土地を貸している場合も底地という事もありますが、内容が広がりすぎてしまうため、今回は省略します。

➡参考記事:底地とは何?底地の法律や種類などわかりやすく徹底解説! – 負動産買取センター

底地と借地の違い|底地評価の基礎知識

底地と一緒に語られることが多い借地ですが、こちらは底地の定義を反転させて「建物を建てるために有料で借りる土地」と解釈可能です。

要するに底地と借地とは、同じ土地について、貸す立場(地主)と借りる立場(借地人)で呼び方を変えているに過ぎません。

地主にとっては底地であり、借地人にとっては借地という表裏一体の関係になります。

実務的な取り扱いについては若干の違いはあるものの、基本的には底地と借地は同じ土地であると解釈できるでしょう。

底地のメリット|底地評価の基礎知識

底地を所有することで、どのようなメリットを得られるのか、よくご質問をいただきます。

ここでは底地のメリット例について解説いたしましょう。

底地のメリット①地代などの不労所得

底地の定義は「建物を建てるために有料で貸す土地」でした。

なので底地を所有する地主は、土地を貸すことで借地人からお金を徴収することができます。

このお金を地代(ちだい、じだい)や借地料などと言い、地主にとって底地から得られる不労所得となるでしょう。

定期的に得られる地代の他にも借地契約を更新する時の更新料や、底地上の建物を増改築等する時の承諾料なども、底地を所有する上で大きな収入源となります。

底地のメリット②維持管理コストの軽減

土地を所有していると、その維持管理には固都税(固定資産税・都市計画税)をはじめさまざまなコストがかかるでしょう。

しかし底地であれば、土地の維持管理コストは基本的に借地人が負担することになります。

これは土地の使用権が借地人にあるからで、土地を使用する上で必要なコストを受益者が負担するのは当然と言えるでしょう。

ちなみに固都税は土地を所有していることに対して課税されるため、基本的には地主が負担することになります。

しかし固都税の負担は地代でペイできるため、実質的な持出ゼロで土地を所有することができるのです。

底地のメリット③税金対策になることも

底地は土地から使用権を差し引いた状態であるため、その資産価値≒課税評価も当然差し引かれます。

底地にかかる固都税はもちろん、相続税や贈与税についても課税評価が下がるため、納税額をおさえる税金対策となるのです。

節税のためにあえて底地を持つ/底地にする必要はないものの、底地のメリットとして覚えておくといいでしょう。

底地のデメリット|底地評価の基礎知識

底地を持っていると、メリットだけでなくデメリットも避けられません。

ここでは底地のデメリットについて解説してまいります。

底地のデメリット①自分で土地を使えない

底地は土地から使用権を差し引いた状態と解説しました。

つまり「所有はしているけど、自分で使うことは出来ない」土地です。

持て余している土地なら他人に貸して地代収益を得るのもいいでしょう。しかしいざ自分でその土地を使いたくなっても、自分では自由に使えません。

自分の土地なのに、借地人の許可や承諾がないと自由に使えないのは、底地の大きなデメリットと言えます。

底地のデメリット②一度貸すと中々戻ってこない

ではいざ自分で土地を使いたくなって、借地人に土地を返してもらおうとしても、なかなか返してもらえないでしょう。

借地人がすんなり同意してくれればいいのですが、借地人の意に反して借地契約を終了したり、借地契約の更新を拒絶するには高いハードルがそびえています。

借地の歴史は長く、借地人は土地を返したら住む場所がなくなってしまう「弱者」として保護されてきたため、旧借地法や、借地借家法などの法律によってその権利が手厚く保護されているからです。

旧法借地時代(1992年以前に契約された借地契約)の借地人保護は「一度貸した土地はもう返してもらえない」と嘆かれるほど強力なものでした。

法改正によって地主と借地人のパワーバランスが調整されているものの、それでもなお借地人の立場は強力です。

通常の賃貸契約と異なり、底地にはこうしたリスクがあることを覚えておきましょう。

▲借地人に底地(借地)を返してもらう方法について、こちらで詳しく解説しています。

底地のデメリット③収益を上げにくい

底地は地代などの収益が安定的に得られるメリットがあります。

その一方で、底地の地代は通常の賃料に比べて安く設定される傾向があり、また地代を増額するのは簡単ではありません。

これも借地人が納得してくれれば話は早いものの、借地人の意に反して地代の増額を強行するのは得策ではないでしょう。

感情的になって話し合いがこじれた結果、ついには調停そして訴訟に発展してしまったというケースも間々あります。

裁判所を利用すればコストも労力もかかるため、地代の増額によって収益を上げるどころか、赤字になってしまっては目も当てられません。

底地のデメリット④管理が大変

底地は地代や更新料・承諾料など「不労所得」が得られると解説しました。

しかし実はこれらの徴収や収支管理には意外と労力がかかるため、不労所得と言うのは適切ではないかもしれません。

最も多いのが地代の滞納。借地人に支払いを督促し、支払いが苦しい事情があるなら解決策を話し合い、悪質なケースでは最悪訴訟にまで発展してしまいます。

地主は地代を受け取る権利があるものの、借地人が地代の支払い義務を怠った時は、権利を実現させるため行動しなくてはなりません。

古来「権利の上に眠る者は、保護に値しない」と言うように、権利を持つ者はそれを守るための努力が求められるのです。

底地のデメリット③相続で権利関係がより複雑に

底地は資産なので、地主が亡くなった時は相続の対象となります。

一人の地主から一人の相続人へ底地が相続されるケースは少なく、多くの場合は底地を複数人で分割することになるでしょう。

そうなると地代収入は相続割合に応じて分配されるのですが、この分配で揉めることは想像に難くありません。

また借地も相続によって分割されるので、地代を複数人となった借地人の代表者から徴収することになります。

地主は複数、借地人も複数……世代交代が進むほど底地の権利関係は複雑になり、底地の管理は難しくなっていくでしょう。

底地の評価でお悩みなら「負動産買取センター」へ

【底地とは何か|底地評価の基礎知識まとめ】

①底地とは「建物を建てるため、他人に有料で貸している土地」

②底地と借地は表裏一体。土地を貸す/借りる立場で呼び名が違う

③底地には地代収益や維持管理コスト軽減などのメリットがある

④底地には自分の土地なのに自由に使えないなどデメリットも多い

ここまで底地評価の基礎知識として、底地の性質やメリット&デメリットについて解説してまいりました。

そもそも底地の評価について調べている真の目的は、底地についてお悩みを抱えているからではないでしょうか。

もし皆様が底地を持て余してお悩みでしたら、当サイト「負動産買取センター」を運営するドリームプランニングへご相談くださいませ。

次章で解説する底地の評価についてより詳しく知りたい方はもちろん、底地を手放して悩みから解放されたい方についても、全力でサポートさせていただきます。

底地評価の相談や買取査定は完全無料なので、ぜひお気軽にお問い合わせくださいませ。

底地の評価とは

ここまで底地の基礎知識について、わかりやすく解説してまいりました。

続いていよいよ今回の本題である底地の評価について、解説していきましょう。

底地の評価≒買取査定?

底地の評価と聞いて、要するに「買取査定とイコールでしょ?」と認識される方は少なくありません。

確かに不動産取引の現場では往々にして底地の評価と買取査定が混同されるケースが多くあります。

しかし厳密に言うと、底地の評価と買取査定は似て非なるもの。決して同じではありません。

だから「底地の評価≒買取査定」ではなく「底地の評価≠買取査定」となります。

それでは底地の評価と買取査定はどのように違うのか、わかりやすく噛み砕いてまいりましょう。

底地の評価とは

底地の評価とは、底地の客観的な価値を判断することです。

不動産市場や借地契約の条件などを踏まえて、底地自体にどのくらいの絶対的価値があるのかを算出します。

底地の評価は、裁判所や税務署、金融機関などの第三者が客観的に底地の価値を判断する基準とするのが目的です。

底地の評価は、例えばこのような場面で活用されます。

①税務署が相続税や固都税を計算する場面

②裁判所が訴訟や調停を行う場面

③金融機関がローン審査で担保価値を測る場面

④弁護士が遺産分割協議を取りまとめる場面 など

底地の評価には、次章でくわしく解説する①取引事例比較法②収益還元法③割合方式④相続税路線価などが用いられるでしょう。

総じて底地の評価は「理論値」であり、現実的な買取査定額より高めに判断される傾向が見られます。

底地の買取査定とは

底地の買取査定とは、実際に底地を買取する価格を算出することです。

底地の評価とは異なり、底地の買取査定では底地自体の絶対的な価値だけでなく、底地で見込めるリターンや含まれるリスクなども織り込みます。

底地の買取査定は底地の相対的な価値を求めるため、底地の評価に比べて多分に主観的な価値判断と言えるでしょう。

底地の買取査定が行われるのは、主に以下の場面です。

①不動産会社や専門会社が底地の買取価格を提示する場面

②売主(地主)と買主(借地人や第三者など)価格交渉の基準を提示する場面

総じて底地の買取査定は「現実的」な価格になるため、底地の評価額よりも低めに見積もられることが多いでしょう。

底地の評価と買取査定の違いまとめ

| 底地の評価 | 底地の買取査定 | |

| 目的 | 底地自体の価値を算出 | 実際の取引価格を提示 |

| 性質 | 絶対的・客観的 | 相対的・主観的 |

| 基準 | 市場データや借地契約内容など | 買主の利益やリスク |

| 用途 | 課税・訴訟・資産評価など | 売買交渉など |

| 価格 | 理論値(比較的高め) | 実勢価格(比較的安め) |

※負動産買取センターまとめ

底地の評価と買取査定の違いを、わかりやすく一覧表にまとめました。

例えばある底地が1,000万円と評価されたとしましょう。これが底地自体の価値です。課税や訴訟などではこの評価が基準となるでしょう。

今度はその底地を専門業者が買取査定した結果、600万円と見積もられました。会社の利益やリスクが織り込まれた分だけ安くなっています。

このように、底地の評価と買取査定には違いがあるため、必要に応じて使い分けるのがよいでしょう。

底地の評価と買取査定は「負動産買取センター」へ

ここでは底地の評価と買取査定について、その違いを解説してまいりました。

底地の評価が気になる方は、底地の買取査定も検討されていることと思います。

底地の評価や買取査定のご相談は、当サイト「負動産買取センター」を運営するドリームプランニングへご相談くださいませ。

当社は2005年7月の創業当初から評価の難しい底地も多数取り扱ってまいりました。評価や買取が難しく、他社様に断られてしまった底地でも大丈夫です。

底地の評価や買取でお悩みでしたら、お気軽にお問合せいただければ、最善力サポートをお約束いたします。

➤底地の買取について詳しく解説しています。合わせてどうぞ!

底地買取を成功させる【買取業者・相場・方法など徹底解説】 | URUHOME(ウルホーム)byドリームプランニング

底地の評価方法

底地の評価がどういうものか、買取査定との違いについてわかったところで、続いて底地の評価方法について解説してまいります。

底地の評価には以下の方法があるため、状況に応じて使い分けるようにしましょう。

取引事例比較法による底地の評価

取引事例比較法とは底地を評価する際に多く使われ、過去の類似した底地取引事例を比較しながら、底地を評価していく方法です。

取引事例比較法の特徴

取引事例比較法には、以下の特徴があります。

・基礎情報:条件が類似した底地の過去取引データを基に評価します。

・適用範囲:市場で流通している底地を評価対象とします。

・信頼性:市場の取引実態に即した評価を行いやすいでしょう。

取引事例比較法の手順

取引事例比較法を用いた底地の評価は、以下の手順で行うのが一般的です。

①類似した底地の評価事例を選び出す。

国土交通省のデータベースなどから、立地・面積・形状・用途などが似ている底地を探しましょう。

②選び出した底地の評価事例を分析する。

各事例の評価に影響を与えた要因(交通アクセス・周辺環境・地域の需要など)を確認していきます。

③補正を加えた上で評価する

各事例と評価対象の違いを補正しながら、底地を評価していきましょう。

取引事例比較法のメリット

底地の評価で取引事例比較法を採り入れる主なメリットは、こちらになります。

①市場実勢を反映しやすい

実際の取引事例を基に評価しているため、リアルタイムな市場に即した評価を行いやすいでしょう。

②シンプルでわかりやすい

評価の計算方法が比較的シンプルで、根拠が明確なメリットがあります。

取引事例比較法のデメリット

一方で底地の評価に取引事例比較法を採り入れるデメリットも確認しておきましょう。

①適用できる底地が限られる

評価事例が豊富でないと適正な評価が難しく、地方や特殊な底地ではデータが不足することがあります。

②事例選びは慎重に

適切な評価事例を選ばないと、評価が大きくブレてしまうかも知れません。

③補正に主観が入りがち

補正の判断が主観的になりやすく、これも評価のブレにつながります。

収益還元法による底地の評価

収益還元法とは、底地が将来生み出すと見込まれる収益(地代や更新料など)を基に評価額を算出する方法です。

収益還元法の特徴

収益還元法には、以下の特徴があります。

・収益性に基づく評価:将来的な収益見込みをベースに底地を評価しましょう。

・キャッシュフロー:底地を取り巻くお金の流れが評価基準となります。

・投資視点の評価:投資家にとって底地のリスクとリターンを測る上で重要です。

収益還元法の手順

収益還元法を用いた底地の評価は、次の手順で行います。

①収益を計算する

借地人から得られる年間地代を合計しましょう。必要に応じて、契約更新料(契約更新年)などを織り込むこともあります。

②経費を計算する

底地の地代収入から、固都税や管理費などの経費を差し引いて純収益を算出しましょう。

③還元利回りを設定する

底地の地域特性や市場動向、運用リスクなどを考慮しながら還元利回り(不動産投資の収益率)を設定します。

④底地の評価を算出する

年間純利益(NOI)を還元利回りで割って底地の評価を算出しましょう。

【計算式】底地の評価=年間純利益(円)÷還元利回り(%)

収益還元法のメリット

収益還元法を用いて底地の評価を行うメリットは、以下の通りです。

①投資判断の目安になる

将来的な収益性を重視している評価方法であるため、投資判断に直結する評価を出しやすくなります。

②現実的な評価を出せる

実際に得られる可能性の高い収益を評価基準としているので、底地の経営実態に即した評価を算定できるでしょう。

③評価の再現性が高い

一定の数式を用いて評価を行うことから、評価の透明性と一貫性が保たれ、再現性の高い評価ができます。

収益還元法のデメリット

一方で収益還元法を用いて底地の評価を行う時は、こちらのデメリットに注意しなくてはなりません。

①地代収入が低いと評価額が下ブレしやすい

地代が低額の底地では、評価が下ブレ(適正水準を不自然に下回る)しやすい可能性があります。

②還元利回りの設定が難しい

還元利回りの設定には専門知識が経験が問われるため、往々にして主観≒希望的観測が混じってしまうでしょう。

③不確実性が高い

将来的な収益や利回り変動による不確実性が高く、長期的な予測が難しいのが難点です。

割合方式による底地の評価

割合方式とは、土地全体の評価額がはっきり分かっている場合に借地権割合を差し引いた残りを、そのまま底地の評価とします。

非常に簡単ですが、細かなところが抜け落ちているため、ごくざっくり底地を評価したい場合に限られるでしょう。

割合方式の特徴

割合方式には、以下の特徴があります。

・簡単な評価方法:土地の全体価格が分かれば、誰でも簡単に評価可能です。

・評価基準は土地の全体価格:借地権割合で底地の評価を配分します。

・割合設定が重要:国土交通省のHPで借地権割合をチェックしましょう。

割合方式の手順

割合方式によって底地を評価する時は、以下の手順で行うのが一般的です。

①土地全体の価格を把握します。

②そこから借地権割合を差し引きましょう。

③残りが底地の評価となります。

④特殊条件が分かれば調整も可能です。

割合方式のメリット

割合方式による底地の評価には、以下のようなメリットがあります。

①簡単でわかりやすい

計算が非常にシンプルで、専門知識がほとんど必要ありません。

②公的基準が使える

借地権割合は国土交通省HPで簡単に調べられるので、信頼性が高いです。

③公平性が保てる

公的基準を使って決まった方法で評価するため、地主と借地人の双方にとって公平。

割合方式のデメリット

一方で割合方式で底地を評価する時は、このようなデメリットも否めません。

①取引実態が評価に反映されにくい

機械的な手順で底地を評価するため、実際の底地評価と乖離してしまう可能性があります。

②借地人との関係性が考慮されていない

借地契約の特殊性や借地人の事情(支払い能力や地代滞納状況など)は一切考慮されておらず、底地評価に現実味がないことも少なくありません。

③細かな調整が必要になることも

借地権割合は10%刻み(30~90%)で大雑把に決められているため、地域や借地契約などによって微調整が必要になるでしょう。

相続税路線価による底地の評価

相続税路線価をベースに土地の価格を調べ、そこに借地権割合をかけて底地を評価する方法です。

先ほどの割合方式と似ている部分が多く、土地全体の価格をこれから調べる(でも専門知識はない)場合に適している評価方法と言えるでしょう。

相続税路線価による底地評価の特徴

相続税路線価で底地の評価を行う方法は、このような特徴があります。

・路線価をベース:路線価は国税庁が公表しているので、調べるのが簡単です。

・信頼性の高さ:公的な数値を基に再現性高く計算できるため、信頼できるでしょう。

・実勢価格を考慮した調整:路線価は実勢価格の約80%なので、0.8を割り戻すことで取引実態に近づけられます。

相続税路線価による底地評価の手順

相続税路線価を用いた底地評価は、以下の手順で実施するのが一般的です。

①国税庁HPで路線価図を確認する

底地が面している道路に設定された路線価(/㎡)を調べます。

【例】例えば145Dとあったら、145千円=14.5万円/㎡という意味です(Dは後で使う)。

②路線価に対象底地の面積を乗じて土地価格を計算する

底地の路線価に面積を乗じて、土地の評価額を計算しましょう。

【例】14.5万円/㎡×50㎡=725万円

③土地価格から借地権割合を差し引き、底地を評価する

借地権割合も国税庁HPで路線価と一緒に調べられるのでチェックしましょう。

【例】先ほどの145DからDに注目。Dは借地権割合60%という意味なので、差し引き40%が底地割合です。

つまり725万円×40%(0.4)≒290万円/㎡が底地評価となります。

【参考】A=90%(底地10%)からG=30%(底地70%)まで、10%刻みです。

④0.8で割り戻して土地価格を実勢価格に近づける

路線価は実勢価格の約80%ですから、0.8で割って実勢価格に近づけます。

【例】290万円÷0.8≒362.5万円

相続税路線価による底地評価のメリット

相続税路線価による底地評価には、このようなメリットがあります。

①公的基準に基づくため信頼性が高く、納得しやすい。

②計算方法が明確で迅速な評価ができる。

③相続税や贈与税と同じ基準で評価するため、税務申告でも活用可能。

④0.8の割り戻しで実勢価格に近い評価が出せる。

相続税路線価による底地評価のデメリット

一方で相続税路線価を用いた底地評価では、割合方式と似たデメリットに注意です。

①市場価格と乖離する場合があります。

②機械的な計算のため、特殊条件を反映した評価が難しいでしょう。

③路線価が設定されていない地域には適用できません。

④諸事情を加味した調整が必要なことが多くなります。

底地に適した評価方法は「負動産買取センター」へ

ここまで底地の評価方法を解説してきましたが、どの底地でも好きな評価方法をテキトーに選べばよいというものではありません。

どの底地にどの評価方法が適しているかの見極めは不動産取引の経験がものを言います。なので底地の評価をご検討でしたら、当サイト「負動産買取センター」を運営するドリームプランニングまでご相談くださいませ。

底地の特殊性を十分に吟味した上で、底地ごとの最適解を導き出すノウハウを蓄えているため、ご満足いただける評価を提供できることでしょう。

底地の評価方法でお悩みの際は、ぜひお気軽にお問い合わせくださいませ。

底地の評価に原価法は使う?

ところでインターネットを検索すると、底地の評価に原価法を用いることを示しているサイトが散見されます。

しかし原価法は底地評価の実務において、あまり現実的な方法ではありません。

ここでは底地の評価に原価法があまり適していない理由と、原価法による底地の評価が有効となるケースなどについて解説してまいりましょう。

原価法とは

底地評価における原価法とは、底地を再取得するための必要コスト(再調達原価)をベースに底地を評価する方法です。

建物の場合にはよく使われますが、土地(特に底地)の評価には不向きなケースが多くなっています。

底地の評価で原価法が使われない理由

原価法が底地の評価に不向きだから使われないのはわかりました。

それでは不向きな理由について、詳しく解説していきましょう。

土地の取得コストが基準にならない

土地は時価や収益性によって価値≒取得コストが大きく変動するため、底地の再調達原価を評価の基準としてそのまま使えないケースが多くあります。

借地契約の影響を考慮できない

底地を適正に評価するためには借地契約の条件や地代の支払い状況などを織り込む必要があります。

しかし原価法ではこれらの要素を反映させるプロセスが煩雑になるため、適正な底地評価が難しいでしょう。

市場の需給バランスが反映されない

底地が市場で取引される際に、需給バランスや周辺環境による影響を大きく受けます。

原価法ではこれらの要因を考慮しないため、適切な底地評価を行うためには更にプロセスを追加しなくてはなりません。

底地の評価で原価法を使うケース

先に解説した理由から底地の評価に適していない原価法ですが、底地の評価にどうしても使えないという訳でもないのです。

限られた状況下においては原価法が底地の評価に使えるケースもあるため、詳しく解説いたしましょう。

土地の再取得が必要なケース

例えば公共事業のために土地を再取得する際の基準値として、原価法が底地評価の参考となるケースがあります。

市場価格データが不足しているケース

底地の評価事例データが少なく、他の評価方法が使えないケースでは、参考データとして用いることもあるでしょう。

特殊な土地のケース

例えば公園や学校用地など、極端な利用制限によって利用可能性が限定的なケースでは、原価法が使える可能性もあります。

底地の評価に使えなくはないが……

ここまで原価法による底地評価の可能性を解説してまいりました。

結論として「使えなくはないが、極めて難しい」「他の評価方法を採用した方が合理的なケースが多い」「使うとしても、参考データに留まる」といった性質があります。

ただし「原価法は底地の評価に使えない」と頭ごなしに切り捨てはせず、ケースバイケースで原価法を底地評価に用いる可能性も視野に入れて臨むのがよいでしょう。

原価法による底地評価は「負動産買取センター」へ

原価法を用いた底地評価は不動産のプロでも難しいため、当サイト「負動産買取センター」を運営するドリームプランニングなど、底地評価に精通した専門業者へ相談するのがおすすめです。

ドリームプランニングでは本当に原価法が底地評価に相応しいのか、というアドバイスはもちろん、底地を適正に評価して高額買取の相談も承っております。

他にも底地に関するお悩みや疑問は、何でもドリームプランニングへお問い合わせいただければ、他社様に断られてしまった底地でも買取できるでしょう。

底地の評価は「負動産買取センター」へ

今回は底地の評価について、さまざまな評価方法など多角的に、かつわかりやすく解説してまいりました。

底地の評価に関することは、どんなことでも当サイト「負動産買取センター」を運営するドリームプランニングへ買取をご相談くださいませ。

底地の評価に精通したスタッフが、お客様の抱えている底地の悩みを全力解消サポートいたします。

ドリームプランニングとは

「不動産のあらゆる問題を解決し、人々の幸せと喜びを追求する」

当社は2002年の創業以来、日本全国で底地買取を手がけてきたニッチな不動産の総合企業です。

底地取引の老舗として底地に精通しているため、底地の評価も安心してご相談いただけます。

底地や借地の他にも、一棟ビル・一棟マンション・再建築不可物件・市街化調整区域・事故物件・心理的瑕疵物件・共有持分・ゴミ屋敷・連棟式建物・任意売却・競売物件・旧耐震・崖地&傾斜地・山林など、ニッチな不動産は何でも買取対象です。

不動産の買取なら、何でもお気軽に相談してみましょう。

ドリームプランニングの強み

「負動産買取センター」を運営するドリームプランニングは、例えば以下のような強みがあります。

・スピード売却&現金化を実現。最速2時間で査定完了&2日で現金化!

・契約不適合責任を免責!売却後のクレーム懸念から解放されます。

・直接買取では仲介手数料ゼロ円!売却利益を圧迫しません。

・豊富な法律知識と不動産取引ノウハウを駆使して、難しい物件も売却へ!

・各界(士業・金融機関・官公庁など)と強力に連携、難問解決に全力投球!

・20~40代のエネルギッシュな担当者が活躍中。お客様を全力サポート!

・多角経営で培われた独自の視点で、あらゆる可能性を追求します!

・Webの活用で業務を合理化&お客様の手間を限界まで軽減可能です!

・懇切丁寧な接客姿勢でお客様にどこまでも寄り添います!

他にもここで紹介し切れない沢山の強みがあるので、実際の買取相談を通してドリームプランニングの魅力をご体感くださいませ!

ドリームプランニングの取引事例

ドリームプランニングは2002年7月の創業以来、日本全国で様々な不動産取引を手がけてきました。

その中にはほとんど利益が出ない、実質的に利益ゼロとなってしまうような案件も少なくありません。

多くの不動産会社では断られてしまうような物件でも、空き家対策や負動産再生といった日本の社会課題を解決するため積極的に買取させていただいています。

ここではその一例を紹介いたします。

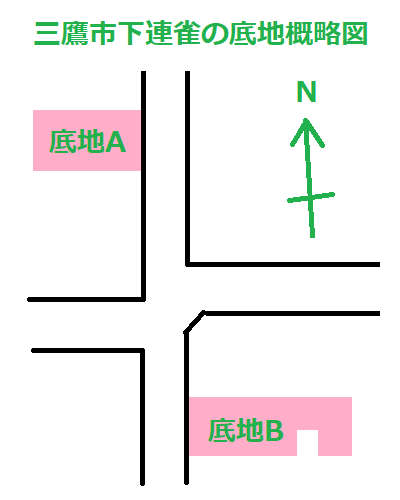

底地×再建築不可の二重苦!三鷹市下連雀の買取事例

※プライバシー保護のため、具体的な時期や買取金額などは伏せたり若干の改変を加えたりしています。

ご相談いただいた底地は、幹線道路を挟んではす向かいとなっていました。仮に底地A・底地Bとしましょう。

底地Aと底地Bはそれぞれ4区画に分かれており、全区画がそれぞれ別の借地人が借りていました。

底地Aも底地Bも幹線道路に接した1区画を除いてすべて接道義務を満たしていないため、6/8区画が再建築不可かつ底地という二重苦を負っています。これでは再販が厳しいため、普通の不動産会社では取扱ってくれません。

そんな中でドリームプランニングに助けが求められたのです。

ご相談を受けたドリームプランニングでは、地主様と二人三脚で寄り添いながら、あらゆる可能性を追求。その結果として、借地人に底地を買取ってもらう方向で話がまとまりました。

8区画中6区画を借地人が買取り、残る2区画については他業者へ再販する形で地主様の底地問題を解決しています。

.png)

.png)

しかし難交渉によってコストがかさみ、当社の実質的な利益はゼロになってしまったものの、権利関係の整理を通じて不動産流通の円滑化に役立つことができました。

ドリームプランニングの歴史

| 2002年 | ドリームプランニングの前身となるセイコーハウス設立 |

| 2005年 | ドリームプランニングへ社名変更(設立。初代社長・髙橋政廣) |

| 神奈川・東京を中心に日本全国500件以上の不動産取引を手がける老舗として評価を高めていく | |

| 2020年 | 事業承継(2代社長・髙橋樹人) |

| 同年 | 不動産のお悩み解決サイト「URUHOME(ウルホーム)」リリース |

| 2022年 | 業界初の不動産SNS「UCIKATU(ウチカツ)」リリース |

| 同年 | 本社移転(横浜市中区柏葉から同区山下町へ) |

| 2023年 | 群馬県伊勢崎市と協定締結(空き家情報バンク活用) |

| 2024年 | 免許替え(神奈川県知事免許から国土交通大臣免許へ) |

| 2025年 | 秋葉原に東京店を開設 |

| 同年 | 「負動産買取センター」リリース |

ドリームプランニングの社会貢献

「不動産のあらゆる問題を解消し、人々の喜びと幸せを追求する」

当社は2002年7月の創業以来、日本全国の社会課題となっている空き家問題や負動産再生に取り組み続けてまいりました。

旧態依然とした不動産業界を改革するべく日々前進を続け、既存の枠組みにとらわれない創意工夫に挑戦しております。

2023年9月には群馬県伊勢崎市と「空き家バンク事業の活用推進に関する協定」を締結した他、全国各地の自治体とSDGsパートナー登録を推進。持続可能な社会目標の実現に向けて尽力してまいりました。

また次世代を担う人材育成にも注力しており、湘北短期大学との共同プロジェクトを実現するなど、若い可能性を追求しております。

ドリームプランニングのメディア実績

「横浜から世界一の不動産を目指す」

空き家対策や負動産再生に取り組む不動産ベンチャーのトップクラスランナーであるドリームプランニングは、常に多方面から注目を集めています。

そのため各種メディアからの取材も多く受けており、確かな問題解決力と情報発信力を裏づけていると言えるでしょう。

ドリームプランニングの企業概要

| 業者名 | 株式会社ドリームプランニング |

| 免許 | 国土交通大臣(1)第10812号 |

| 設立 | 2002年11月12日 |

| 代表者 | 代表取締役 髙橋樹人(たかはし たつひと) |

| 資本金 | 1,000万円 |

| 所在地 | 〒231-0023 神奈川県横浜市中区山下町252 グランベル横浜10F(横浜本社) 〒111-0053 東京都台東区浅草橋5-4-5 浅草橋ハシモトビル3F(東京店) 〒330-0843 埼玉県さいたま市大宮区吉敷町1-103 大宮大鷹ビル6F(埼玉店) |

| 電話 | 045-641-5480(横浜本社) 03-5823-4870(東京店) 048-782-9857(埼玉店) |

| FAX | 045-641-5490(横浜本社) 03-5823-4880(東京店) 048-782-9867(埼玉店) |

| 営業時間 | 9:30~18:30 |

| 定休日 | 日曜日・水曜日・年末年始・夏季休暇など(土曜・祝日は営業) |

| HP | https://dream-plan.com/ |

| 運営SNS | https://ucikatu.com/ 業界初の不動産SNS・ウチカツ(UCIKATU) |

| 運営メディア | https://ucikatu.com/times/ 不動産情報を発信するウチカツタイムズ |

| 運営サイト | https://uruhome.net/ 不動産のお悩み解決サイト URUHOME(ウルホーム) |

| 公式SNS(1) | https://x.com/dreamplanning11 (X) |

| 公式SNS(2) | https://www.instagram.com/dreamplanning5480/ (Instagram) |

| 公式SNS(3) | https://www.facebook.com/dreamplanning.japan/ (Facebook) |

| 事業内容 | 低流動性不動産の買取り・再生・販売、不動産仲介業、不動産テック事業 |

| 得意ジャンル | 一棟ビル・一棟マンション・事故物件・心理的瑕疵物件・共有持分・ゴミ屋敷・連棟式建物・任意売却・競売物件・旧耐震 |